Năm 2025 được kỳ vọng là khởi đầu của một chu kỳ tăng trưởng mạnh mẽ cho thị trường bất động sản Việt Nam – nhờ nền tảng kinh tế vĩ mô ổn định, luật mới thông thoáng, đầu tư công bùng nổ, dòng vốn FDI dồi dào và tín dụng hỗ trợ mạnh.

Bài viết phân tích những động lực chính khiến thị trường bất động sản Việt Nam 2025 càng sôi động: từ hành lang pháp lý mới, tăng trưởng GDP, đến hạ tầng, niềm tin thị trường và dòng vốn quốc tế.

1. Hành lang pháp lý mới: minh bạch & thông thoáng hơn

Năm 2024 chứng kiến Luật Kinh doanh BĐS 2023, Luật Nhà ở 2023 và Luật Đất đai 2024 được ban hành sớm 5 tháng so với kế hoạch.

Kèm theo đó là loạt Nghị định, Thông tư hướng dẫn ra đời sớm nhằm tháo gỡ nút thắt, tạo môi trường đầu tư an toàn, rõ ràng.

Theo bà Phạm Thị Miền – Phó Viện trưởng Viện Nghiên cứu BĐS Việt Nam, đây là “bước ngoặt pháp lý” giúp chủ đầu tư tự tin “ra hàng” trở lại.

2. Kinh tế vĩ mô: tăng trưởng mạnh, lạm phát được kiểm soát

Năm 2024, tăng trưởng GDP đạt khoảng 7%, trong khi lạm phát duy trì trong tầm kiểm soát (CPI ≈ 3,7%).

World Bank dự báo GDP năm 2025 tăng tiếp lên mức 6,6%, củng cố niềm tin mạnh mẽ của nhà đầu tư.

3. Dòng vốn FDI & đầu tư khiến thị trường bất động sản Việt Nam 2025 nóng lên

FDI vẫn mạnh: số liệu và báo cáo chính thức cho thấy nguồn FDI và cam kết dự án vẫn ở mức cao, tập trung vào sản xuất, logistics, khu công nghiệp, tạo nhu cầu thuê kho xưởng, làm tăng giá quỹ đất tại các vệ tinh như Đồng Nai, Bình Dương, Long An.

Đầu tư công được đẩy mạnh: chính phủ quyết tâm giải ngân vốn đầu tư công để kích cầu tăng trưởng (nhiều luật/biện pháp tháo vướng cho đầu tư công 2025). Công trình hạ tầng công ( đường, cảng, sân bay, cầu ) tạo “điểm nóng” giá đất ven tuyến.

Ý nghĩa với nhà đầu tư: tìm vùng hưởng lợi hạ tầng (corridor), logistics/landbank/nhà phố gần trục kết nối sẽ hưởng lợi mạnh.

4. Cơ cấu hạ tầng tác động mạnh tới thị trường bất động sản Việt Nam 2025

Quy hoạch bài bản hậu sáp nhập tạo ra những điểm nóng mới, mở rộng thị trường.

Chính sách tiền tệ linh hoạt, lãi suất duy trì ở mức thấp (dưới 6%/năm), tạo cú hích cho thị trường BĐS.

Hạ tầng trọng điểm bắt đầu “ra hiệu ứng” thực tế

Long Thành (đang chạy tiến độ ráo riết) và các dự án cảng, cao tốc tạo cú hích vùng Đông Nam Bộ, hiệu ứng truyền giá đất, nhà cho thuê thương mại, khu công nghiệp xung quanh. Nhiều nguồn báo động tiến độ, mục tiêu đưa vào vận hành giai đoạn đầu trong những năm tới.

Metro Bến Thành – Suối Tiên (Line 1) đã vận hành thương mại (cuối 2024), đây là “bước ngoặt” hạ tầng đô thị HCM, kích hoạt hàng loạt dự án xung quanh và làm tăng tính thanh khoản khu Đông, Thủ Thiêm, Thảo Điền…

Ý nghĩa với nhà đầu tư: “đi trước” 1 – 2 tuyến metro/điểm giao thông có thể mang lại mức tăng giá vượt trội (ngắn – trung hạn).

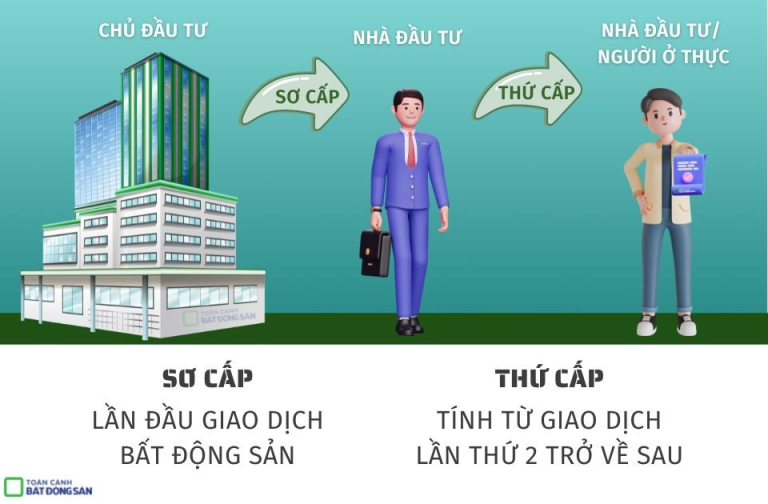

5. Chủ đầu tư lớn & thị trường sơ cấp: ra hàng trở lại

Các ông lớn (Vingroup/Vinhomes, Sun Group, Novaland…) đã công bố kế hoạch mở bán, đẩy mạnh dự án 2025, điều này giúp thị trường có nguồn cung “chất” và chương trình bán hàng chuyên nghiệp, kích hoạt giao dịch. Ví dụ Vinhomes ra dự án mới trong Q1 – Q2/2025.

Sự tham gia tích cực của chủ đầu tư lớn làm tăng niềm tin thị trường: khách mua an tâm hơn về pháp lý, tiến độ, chất lượng.

Ý nghĩa với nhà đầu tư: khi chủ đầu tư tên tuổi ra hàng, rủi ro dự án giảm, nhưng giá chào có thể cao hơn vì thế các chủ đầu tư nên cân nhắc thời điểm vào/ra.

6) Nhu cầu công nghiệp & logistics tăng mạnh

Chiến lược đa dạng hoá chuỗi cung ứng và các quyết định dịch chuyển sản xuất khiến kho xưởng, logistics là phân khúc hút vốn mạnh. Nhiều nhà bán lẻ & thương mại (ví dụ Shein) ký hợp đồng kho lớn ở VN. Điều này đẩy cầu thuê, gia tăng giá thuê & giá đất công nghiệp.

Ý nghĩa với nhà đầu tư: logistics & industrial là kênh “ăn chắc” cho nhà đầu tư dài hạn, thanh khoản tốt nhờ khách thuê FDI.

7) Tâm lý thị trường: pent-up demand và “hồi niềm tin”

Sau giai đoạn 2021–2023 nhiều dự án bị trì hoãn, 2025 là giai đoạn giải phóng: cầu bị dồn nén chuyển thành giao dịch thực khi có dấu hiệu ổn định tín dụng và pháp lý.

Các nền tảng listing và báo cáo chỉ ra tâm lý “đợi tín hiệu” đã chuyển sang “hành động”

Ý nghĩa với nhà đầu tư: bên bán ra hàng nhanh có thể hưởng lợi, nhưng nhà đầu tư cần phân biệt cầu “thật” và cầu “tâm lý”.

8) Rủi ro cần lưu ý khi muốn đầu tư vào thị trường bất động sản Việt Nam 2025

Rủi ro địa-chính trị / thương mại (biến động thuế/quota): thay đổi chính sách thương mại quốc tế (ví dụ các rủi ro thuế, điều chỉnh thị trường xuất khẩu) có thể ảnh hưởng FDI & chuỗi cung ứng. Từ đó ảnh hưởng cầu bất động sản công nghiệp.

Rủi ro lạm phát/lãi suất bật tăng: nếu lạm phát tăng bất ngờ, SBV có thể thắt chặt → chi phí vay tăng → cầu mua nhà giảm. (hiện SBV ưu tiên linh hoạt nhưng vẫn cần cảnh giác).

Rủi ro nguồn cung cục bộ / đầu cơ: một số tỉnh có thể bùng cung đất nền dẫn đến bong bóng cục bộ, cần kiểm tra pháp lý & quy hoạch kỹ.

Năm 2025 không chỉ là “mùa phục hồi” mà còn là mùa bùng nổ mới đối với BĐS Việt Nam. Khi nền tảng pháp lý vững, kinh tế vững, dòng vốn dồi dào, chính sách hỗ trợ, nhu cầu đẩy lên… thị trường sẽ rõ rệt tăng nhiệt mạnh mẽ.

Đầu tư thời điểm này là “chọn đúng thời”, nhưng vẫn cần chọn sản phẩm chuẩn, đại lý uy tín, để đi cùng cơ hội dài hạn.